福清市六一中心小学 大咖研习社|国泰基金朱丹:2024年三季度海外宏观及资产配置建议

在 “山川共鉴,际会风云” 国泰基金2024年中期机构策略会上福清市六一中心小学,国际业务部负责人朱丹分享了她对于2024年三季度海外宏观及资产配置建议。具体观点如下——

24Q2大类资产表现回顾

二季度表现比较好的是美股和港股。美股是今年表现一直都比较好,又创下了新高。港股相对来说是全球的洼地,二季度出现了低位反弹。可以理解成,全球股市当中,最强势和低位的同时反弹。

债市方面,中美债市出现了比较大的分化。美债利率不管是短端还是长端的,整体往上抬,呈现熊陡局面。中债恰恰相反,整个长端往下压了非常多,呈现出牛平。反映出中美现在两个经济体,它们的增长通胀的前景,是截然相反的。

外汇市场方面,美元指数还是在走强,说明美国经济相比于全球其他国家,还是有韧性。同时在美元走强大背景下,人民币也没有走贬,主要是因为央行坚持维护人民币的汇率。

大宗商品方面,二季度有一些超跌的品种,出现了明显的反弹。比如说天然气,但是整体的其他的品种,黄金、原油还是处在震荡局面,没有出现大幅的上涨。铜比较特殊,四五月份曾经有过一个逼仓,涨幅比较明显,除此之外除了事件性的,整体大宗商品的市场,还是以宽幅震荡为主。

另类方面,比特币是全球流动性的标尺。比特币的价格二季度是回落的,说明二季度整体的海外的流动性环境没有想象中宽松。

在任何时候,在去预测资产表现之前,先要找准周期的定位。因为周期的位置,可能决定了它未来资产的走势。

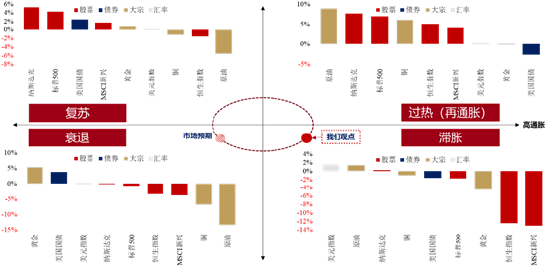

24Q3周期定位:美国更类似滞胀而非衰退

说到周期就不得不讲到,最经典的美林时钟。我们用增长和通胀,两个因子去画了四个象限,来把所有的资产在四象限中做定位。通常来说如果说高增长但通胀不高,就是复苏阶段,参考左上角的象限,这个时候通常伴随着降息。

但是如果经济走到过热,往往像原油为代表的大宗商品就会比较好。

过热之后再往下走,经济增速下去了,但是通胀还没下去。通胀还在高位,但是增长已经往下的时候,可能就到了我们右下象限滞胀的阶段。这个阶段现金资产受益。因为通胀比较高,导致央行不能降息,利率比较高,这个时候对股票、债券这种金融资产是不利的。相对来说美元这种现金资产是比较受益的。

最后再走到衰退象限,经济增长实在压力太大了,增长也下来了,通胀也下来了。衰退的时候就是买避险资产,买黄金买国债,这些图谱是非常清晰的。

这种图谱当中,我们要定位一下,三季度海外市场的周期走到哪里。现在市场的一致预期是在左下角这个象限叫衰退。

资产最近在交易降息和美国经济的走弱。所以我们能看到,美国国债短期有反弹,黄金最近表现不错。但是我们认为三季度海外资产的走势更接近于右下角的象限叫滞胀。衰退和滞胀本质区别,就是增长可能在缓慢往下,但是通胀依然居高。所以通胀是三季度我们非常需要去关注的因子。

为什么我们认为海外的通胀,可能不会如预期那样下行?

24Q3海外增长:美国大财政背景下,经济很难衰退

美国消费往下、制造业往上趋势料延续

大的背景上,美国现在虽然货币政策偏紧,但是财政在扩张。现在美国财政的赤字率,有将近7%,这么大的财政赤字之下,美国的经济相对是有韧性的,不太会出现经济的失速的风险。大家比较担心的就业市场的走弱,步伐是非常慢的,美国的非农失业率爬升的非常慢,距离所谓的非线性的飙升,所谓的萨姆法则还有一段距离。

美国的整个经济是在冷却,但是幅度非常的温和,节奏是可控的,美国经济不存在衰退的风险。

结构上来看,能明显的发现,美国的服务业是在往下的,因为居民的超额储蓄是在慢慢耗尽。但是它的制造业是在往上的,过去几年美国出了非常多的一些制造业的援助法案,促进制造业回流、工业回流等等。制造业相关的工业金属,今年的表现就非常好,这也是受美国制造业复苏的影响。美国经济结构,呈现服务业下,制造业上的格局,此消彼涨。

24Q3海外通胀:自上而下看,财政加力将助推通胀反弹

自下而上看,美国通胀上行意外增多

我们对通胀的看法,和市场是有分歧的。

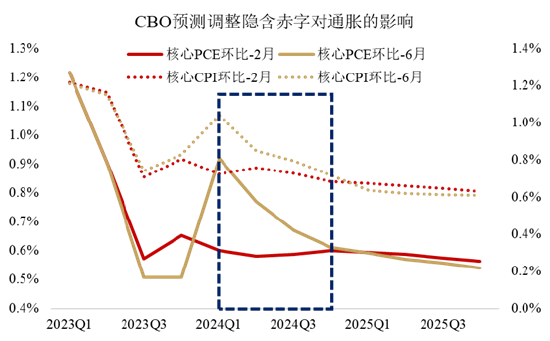

大部分投资者认为海外通胀三季度会继续下行。但是我们这里想打一个问号,最主要的原因是,现在美国整体的财政赤字还在往上调,就是说财政还在发力。今年6月份给出的通胀预期,相比今年2月份。不论是PCE口径,还是CPI口径,都还往上调。在这个背景下,美国的通胀短期是很难下来的。

4000亿美元增量赤字可能引发更高通胀

数据来源:Bloomberg,CBO,数据截至2024/7/15。

数据来源:Bloomberg,CBO,数据截至2024/7/15。

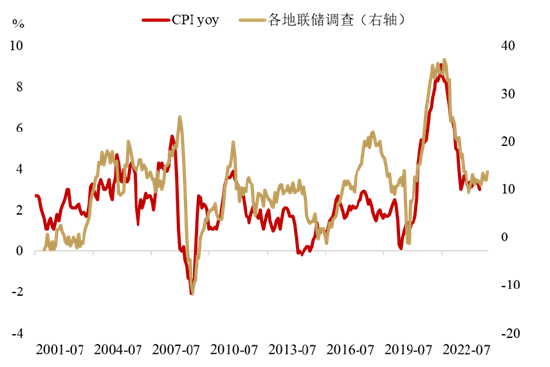

再从宏观角度来看,各地联储调查的通胀的指标显示,美国实际的CPI数据已经开始掉头往上了。我们相信不久的将来,美国的CPI数据可能会出现反弹。

各地联储调查数据指引未来通胀方向向上

数据来源:Bloomberg,CBO,数据截至2024/7/15。

数据来源:Bloomberg,CBO,数据截至2024/7/15。

刚才说的是自上而下的证据,现在增加自下而上的角度,就是一些微观的证据。

第一个就是美国的房价,因为我们知道美国的房价是领先租金一段时间的。从领先指标来看,美国的房价是在反弹的。

数据来源:Bloomberg,数据截至2024/7/16。

数据来源:Bloomberg,数据截至2024/7/16。

这个指示的是,美国的CPI里面的房租风向是会反弹的。同时因为我们能看到,全球集装箱的运价,代表供应链的一个堵点和物流的压力,已经在往上走了。这个通常来说是领先美国的商品CPI的。

综合这两点,美国的三季度整个通胀往上走的风险还是存在的。

24Q3海外货币政策:美联储降息预期过满

增长可能缓慢的降温但不至于衰退,是下有底的韧性的状态,同时通胀三季度又有反弹的风险。因此,我们对海外的长期增长和通胀的预期,还是在高位。

长端利率还是在高位,我们觉得短期美联储可能是不会降息的。目前市场是交易美联储下半年可能有两到三次降息的预期,最激进的可能认为7月就降,然后9月,然后11月。我们恰恰相反,我们认为下半年美联储会保持定力,应该会不降息。这个是我们跟市场,最大的一个预期差。

最近特朗普交易非常的火爆,特朗普最近几天公开表态说,美联储应该避免在美国大选11月之前降息,可以理解成一种政治警告,也会对美联储,产生一定的影响。

作为美联储,我们现在看到,首先经济还挺有韧性的,不需要去降息救经济。第二,通胀还是处在不稳定的状态,随时可能反弹。第三,接下来潜在的总统候选人,他是非常排斥在大选前降息的。综合以上三点,可能美联储会在大选前,一动不如一静,保持现在的状态不变。我们觉得现在市场对于降息的定价是过满的。

24Q3风险事项:Trump 2.0交易如火如荼

我们知道自从上周末,特朗普惊险的躲过了刺杀之后。全球市场对他再度当选的预期飙升。目前我们能看到,博彩市场押注特朗普包括共和党横扫下半年的大选的概率,已经接近50%。

特朗普的当选,应该是一个大概率事件了。经过这一次一个非常有戏剧性的,而且特朗普也非常好的把握住了这个时间窗口,展示出他的硬汉形象。这个和美国人心目中所追求的总统形象,是非常契合的。

但是这里还有一个小提示,就是特朗普赢了,不代表共和党赢了。只有在特朗普当上总统,同时参众两院都被共和党把控的情况下,所谓共和党横扫,才有可能推出一些大规模的一些财政的刺激。因为财政政策不是总统说了算的。

在这种背景下,如果说要交易特朗普当选,最好交易一些总统就能决定的政策,包括关税政策,外交政策,移民政策等等。但是如果涉及到国会的一些需要批准的政策。包括财税政策,还是存在不确定性的。外交政策和移民政策等等,包括对华的一些理念。这个特朗普有个人非常强硬的,强烈的个人烙印没有特别大的阻碍,可能就能落地。

我们梳理了一下共和党的风格。首先我们知道一个词叫MAGA,就是叫让美国再次强大,特朗普类似于MAGA帮的领袖。

MAGA有非常明确的几个纲领。第一个限制移民、重振经济。尤其是重振铁锈的蓝领的,制造业工人的一些就业。促进制造业回流,加强国防。我们能看到自从特朗普的胜选预期飙升之后,美股也出现了比较明显的风格切换。传统的周期板块,道琼斯指数是明显跑赢了科技板块的纳斯达克指数。大家已经在交易特朗普的纲领,制造业优先,传统的行业更加的占优。

但是同时我们要意识到,特朗普现在的幕僚,包括他曾经的贸易代表莱特希泽,这些班子总体对中国,还是非常鹰派的态度。包括他们对中国的贸易政策,外交政策,其实都是不太友好的。这对于我们来说,也是一个风险。

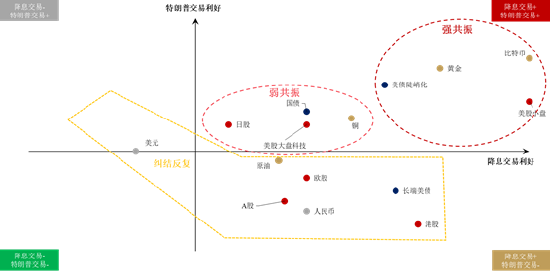

现在我们把刚才讲的特朗普的理念,和现在资产价格合在一张图上。我们想展示一下,现在哪些资产,在交易特朗普,他们怎么交易的。

因为我们知道,特朗普偏好低利率的,所以最近特朗普交易,叠加降息交易一起了,形成资产的共振。

比较强共振是右上角圈出来的强共振区间。黄金、比特币,美股的小盘股,罗素2000为代表的小盘股都暴涨。很多时候它是两个都受益的。但是对于弱共振的,可能就是这两个因素没有叠加的,或只有一个因素的,就在中间这个圈里面,我们看到像美国的大盘科技相对比较承压,铜这种工业金属也比较承压。

下面是一些比较纠结甚至受损的资产,包括人民币、港股、A股,这些可能是在特朗普班子特别鹰派的政策下,可能是比较受损的。

特朗普可能是三季度全球一个最大的不确定性。因为他的很多的政策,是无法预测的,通常他又特别有杀伤力,所以我们觉得三季度,大家还是要相应做好一些对冲保护。

24Q3风险事项:AI叙事能否实现?

三季度还有一个风险,美股从去年到今年非常凌厉的上涨背后,是AI故事的驱动。但是AI是不是真正能兑现成,经济的增长,这里是要打一个问号的。我们能看到,从很多领先指标来看,美国的劳动生产率接下来可能还有回落的趋势,而且学界也对AI是不是能长期提振全要素生产率提出了质疑。AI的叙事能否在三季度继续演绎下去是存疑的。

最近美股的科技股也出现了比较大的调整,这当中当然有特朗普交易,风格切换的原因,但是固然也有一些,大家对AI这个叙事的质疑。所以三季度AI叙事是比较大的不确定性。做好美股的一些风险对冲还是有必要的。

美元:相对更高的增长和利率将支撑美元

美元从基本面来看,还是处于走强的环境。美国还是全球增长,相对有韧性的国家。而且美联储还没有开始降息,但是欧央行已经开始降息了。所以货币政策的劈叉,会导致美元无论从利率,还是从增长,都是有支撑的。

而且我们知道Q3,三季度通常是美元和美债利率,季节性走强的时候,这个环境可能对于一些新兴市场,包括我们的股市,可能不是特别好的环境。同时三季度美元走强,美债利率也可能是往上反弹。去年三季度的时候,美债的十年期利率,就曾经一度从4%飙升到了5%,利率上行了100个BP,对全球很多资产形成冲击。

美债:通胀反弹或使美债承压

基于刚才的宏观分析,三季度美国的增长还是不错的,虽然有在下行,但是下行是缓和的,同时通胀还有反弹压力。这时候我们认为美国的十年期的美债利率,还是有反弹的风险的。所以这个时候,如果你去配长久期的美债,三季度可能还是会承受一定的风险和波动。我们知道利率和债券价格是反向的,利率往上债券价格就会下跌。所以我们对三季度的美债长久期,还是比较谨慎的。

美股 :M7交易拥挤,过高的盈利预期有下修风险

我们对美股同样是比较谨慎的。因为现在的美股的位置相当的高,交易的拥挤度比较高,和2000年,科网泡沫的时候,拥挤度已经非常类似了。我们觉得它的风险,相对来说是大过收益的。

三季度的美股,我们是相对比较谨慎的。而且短期来看,我们觉得市场对美股的盈利预期,包括AI对生产率提升的预期,可能存在过满。因为美国整个经济增速是缓慢往下的,但是现在市场对美股的盈利预期还是往上的。这两个形成了劈叉,我们觉得应该还是,最后股市还是脱离不了,整个经济的地心引力,还是会缓慢的去降温的。

原油:供需基本面无虞,80美元有强支撑

原油也是大家非常关注的风险资产,通常原油都会在三季度,有一个季节性的走强。夏季7到9月份,通常是美国的出行旺季,对原油的需求会很大。我们觉得三季度油价,短期的压力是不大的。

虽然最近特朗普交易,很多人说它是利空原油的。因为特朗普是鼓励的油气的开采生产,但是这个逻辑是个长逻辑。因为我们知道油井要钻个井到采出油,这个至少是三五年之后的事。他扰动不了短期的油价,短期的油价还是供需决定的。

我们觉得目前全球的原油供需还是紧平衡,就是它的供给是相对比较有限,需求这里我们看美国最近的出行数据,夏季的车辆的出行、安检,机场的安检人数还是在新高的,美国的出行需求还是比较旺盛的,油价三季度应该没有走弱的很大的基础。三季度原油还是比较稳健的,80美元左右的WTI原油,是有一定的支撑的。

黄金:东方央行购金托底金价,散户购金带来边际弹性

黄金这里也是一个非常有意思的资产,在上次机构策略会上。我是非常看好黄金,强烈建议大家去配置黄金。事实上看也是正确的。

最近黄金又冲高,这个背后黄金有一个很好的长期叙事,包括东方央行去购金,包括散户去购金。中国很多散户买黄金去对冲一些经济的下行等等,但是我想说短期黄金可能对美联储降息这个行为,交易有点过满。

所以我们想提示,假设下半年,三季度美联储不降息,这种资产它是有回调风险的。因为它要把这个降息的预期给拔掉,长期逻辑黄金肯定是没有问题的。包括东方央行的购金等等,我们觉得这还是一个中长期走牛的,走出一个长牛的一个资产。但是短期可能会对降息的交易存在过满,有一定的修正的风险。

铜:需求难以兑现,制约反弹空间

铜的预期甚至还不如黄金了,最主要的原因就是,之前铜的上涨,包括四五月份的逼仓,当时跟很多新的故事联系起来,包括AI的需求,铜AI电力的需求等等,包括美国新基建的需求,这些也是一个很大的故事。

但是后来我们能发现,当AI投资热潮在降温的时候,铜也不可避免的受到牵连。最近国内的铜的库存累积非常快,就证明如此高的铜价,其实已经开始一定程度上反映了需求。在这种背景下,铜在三季度偏向于震荡的局面。

最近黄金上涨,铜没有跟,铜一直在回调,回调的深度也没有特别深。但是要上涨,可能也缺乏催化剂。

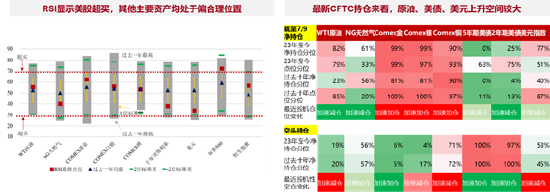

交易拥挤度:原油、美债、美元均处于偏低位置

最后再讲一下,把所有的资产放在一起比较一下它们的交易拥挤度。我们能看到原油、美债、美元这种类型的资产,相对来说还是交易拥挤度不是那么高。但是美股这种资产,它的交易拥挤度是非常高的,可能要回调回调,释放一下交易拥挤度。

数据来源:Bloomberg,CFTC,数据截至2024/7/9。

数据来源:Bloomberg,CFTC,数据截至2024/7/9。

24Q3大类资产预测:欲速则不达

做一个总结。三季度大类资产,用一个词概括,叫欲速则不达。

越快去交易降息,希望它降息,反而可能导致美联储降不了息。因为越快的降息,金融条件就会越快的宽松。很多时候通胀就会反弹,反弹之后反而导致美联储降不了息。所以我们觉得事缓则圆,欲速则不达。

我们也梳理了华尔街主流的大行、投行,对于货币政策的预期。相对来说,大家预期比较满,对美股也看的比较乐观,但是我觉得这个时候,反而我们要警惕,一致预期过满,所带来的资产的回调。

这个时候如果做一个简单的排序,三季度依旧是强美元的环境。同时在这种背景下,通胀可能是有反弹的压力,所以这个时候实物资产是好于金融资产。

实物资产当中,原油可能要比黄金更好一点,原油不太交易降息预期,但是黄金和铜这种,对金融条件很敏感的品种,对降息的预期打的比较满。所以这个时候我们相对把原油放的靠前了一点点,因为它没有降息预期落空的回调的风险。

总体大宗商品是好于,整个金融资产。金融资产当中,可能还是美股好于美债。美股相对来说还是有盈利支撑,还是有增长支撑的。但是美债这里,可能会受到长端利率上行的一个冲击。

问:对于美股头部科技公司,有哪些最新的观点可以分享?

朱丹:整个这个产业趋势,大家已经能看到,是如火如荼。但是从产业趋势到股价之间,是存在一个脱钩的。可能股价会跑在产业趋势之前,这个我们在很多的产业趋势之前都看过,包括2000年,美国的科网泡沫。当时虽然股价在飙升,但当时的产业确实落地没那么快,后来经历了股价起落。虽然这个产业确实是走出来了,但是我们能发现,很多时候投资是步伐早于产业趋势。

但是如果一旦强预期遇到弱现实。产业步伐没有跟得上,股价就要等一等我们的产业趋势。等到最终落地之后,我相信最终一定会有一大批优秀的公司最后胜出。但是不一定是现在的这个格局。当时2000年科网泡沫的时候,美股曾经最牛的公司,像IBM,Cisco,现在已经不是这些霸主。反而最后大浪淘沙之后,沉淀下来的公司。现在的微软、谷歌等等,是后来者居上的。所以我觉得产业趋势很长,我们要边走边看去跟踪。相对来说也要保持一定的交易的耐心,不能操之过急。

我们三季度对美股是相对来说偏谨慎的。一个是因为确实美债利率,我们觉得美国通胀可能要反弹压力,美债利率会偏高。这个对于科技股,尤其是对估值很敏感的科技股,一定是存在一个压制的。但是即使是这样,我们觉得美股它已经过去证明过了,过去十几年,它是一个长牛的资产。这背后它是有很多的坚实的基本面支撑它的制度,它的人才,它的全球的流动性等等。我觉得这些制度,还会未来持续下去。即使短期交易拥挤度过高,但是长期来看,美股仍然是全球最好的资产。我觉得大家还是要,保持一些底仓配置。但是如果大家相对来说仓位比较满,我觉得三季度可能要稍微控制一下,做好一些波动率的对冲和保护。

注:观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。

MACD金叉信号形成,这些股涨势不错! 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:王若云 福清市六一中心小学